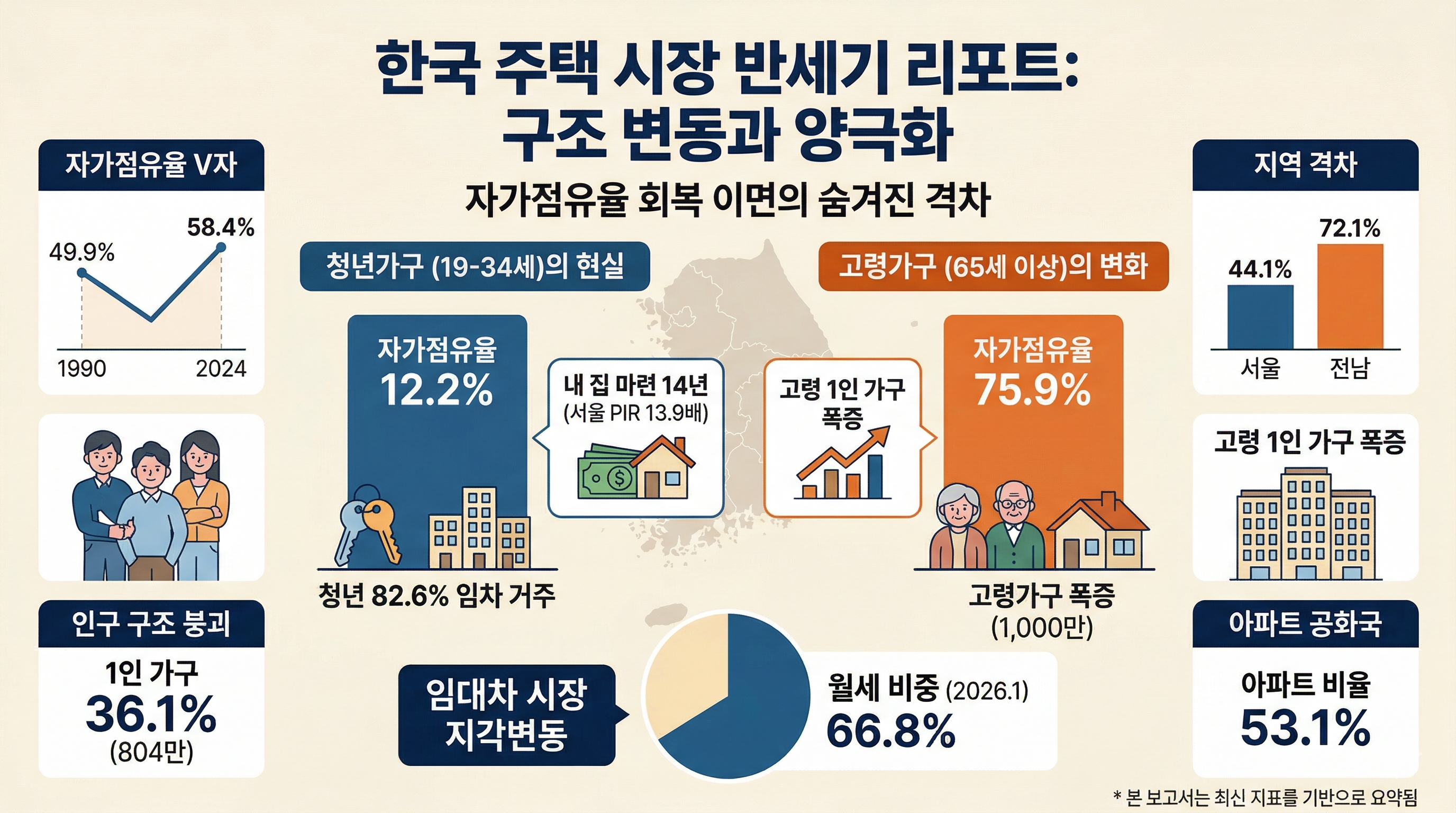

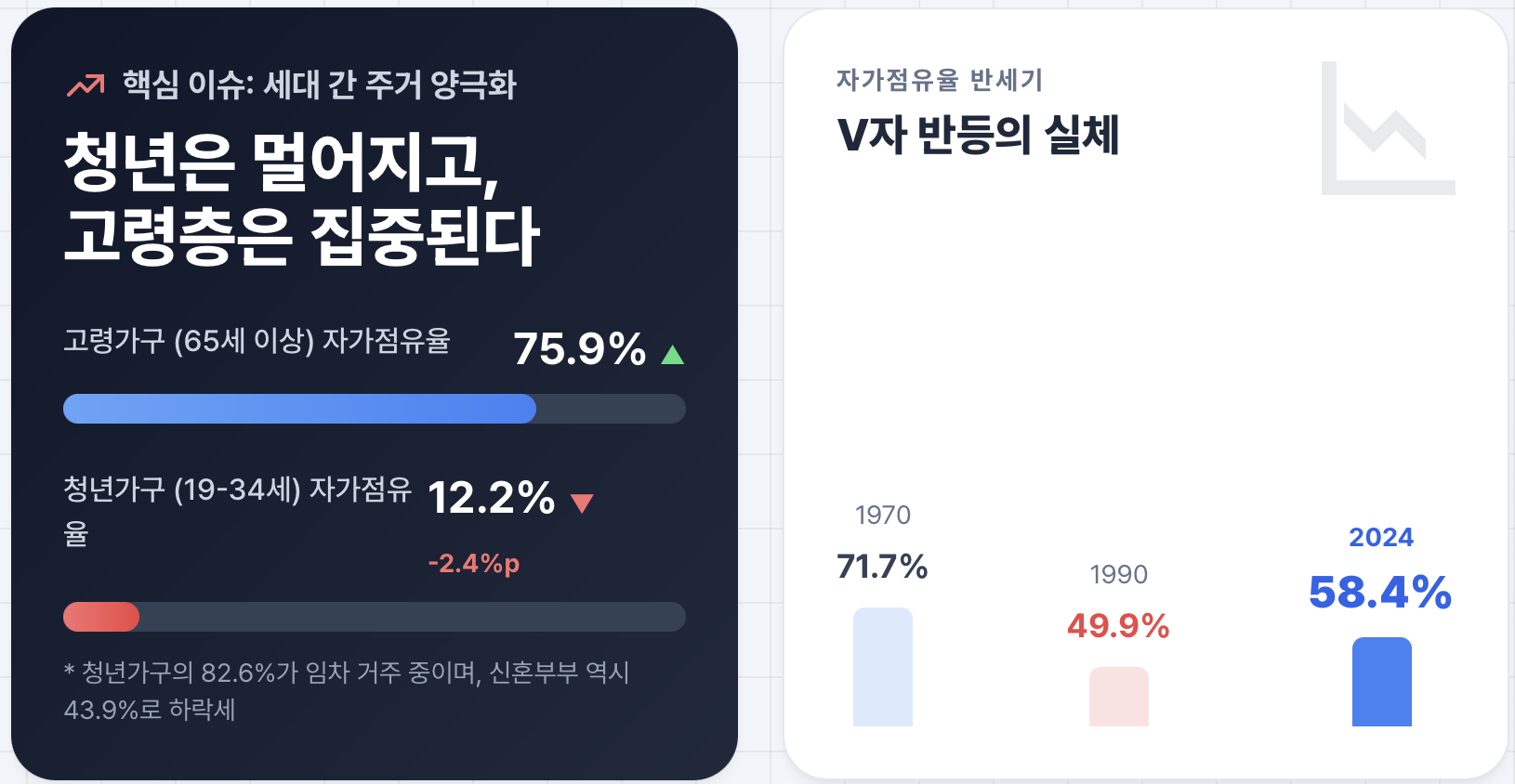

한국의 자가점유율은 1970년 71.7%에서 1990년 49.9%까지 급락한 뒤, 2024년 58.4%까지 회복했으나 여전히 OECD 주요국 대비 낮은 수준에 머물고 있다. 이 수치 이면에는 세대 간·지역 간 극단적 양극화가 진행 중이다. 고령가구 자가점유율 75.9% 대 청년가구 12.2%, 전남 72.1% 대 서울 44.1%라는 격차가 이를 단적으로 보여준다. 1인 가구가 804만(전체의 36.1%)을 돌파하고, 전세에서 월세로의 전환이 가속화되며, 인구 감소가 현실화되는 시점에서, 한국 주택시장은 지난 반세기와 근본적으로 다른 국면에 진입하고 있다.

자가점유율 반세기, V자 반등의 실체

한국의 자가점유율은 산업화·도시화와 함께 급격히 하락했다가, 정부의 대규모 공급 정책에 힘입어 서서히 반등하는 V자 궤적을 그렸다. 통계청 인구주택총조사 기준 연도별 추이는 다음과 같다.

| 연도 | 자가점유율 | 주요 배경 |

|---|---|---|

| 1970 | 71.7% | 농촌 중심 사회 |

| 1980 | 58.6% | 급속 도시화·이촌향도 |

| 1990 | 49.9% | 역대 최저, 주택 200만 호 건설 착수 |

| 1995 | 53.3% | 200만 호 건설 완료 효과 |

| 2000 | 54.2% | IMF 외환위기 이후 회복 |

| 2005 | 55.6% | 신도시 공급 효과 |

| 2010 | 54.2% | 가구분화·글로벌 금융위기 여파 |

| 2015 | 56.8% | 공급확대 정책 |

| 2020 | 57.3% | 인구주택총조사 |

국토교통부 주거실태조사 기준으로는 2024년 자가점유율 58.4%, 자가보유율(주택을 소유하되 다른 곳에 거주하는 가구 포함) 61.4%를 기록했다. 자가점유율과 자가보유율 간 약 3%p 차이는 다주택자나 임대 목적 보유자의 규모를 시사한다. 국제 비교 시 미국 66.4%, 영국 71%, 일본 61.2%에 비해 여전히 낮은 편이며, 내 집 마련에 대한 열망(89.6%가 '반드시 보유해야 한다' 응답)과 실제 보유율 사이의 괴리가 한국 부동산 시장의 근본적 긴장을 만들어낸다.

거주 기간은 늘고, 내 집 마련은 멀어지고

주택 평균 거주 기간은 2020년 7.6년에서 2024년 8.4년으로 꾸준히 증가하고 있다. 이는 주거 안정성이 개선되고 있다는 긍정적 신호지만, 자가가구와 임차가구 사이의 격차가 이 수치의 이면을 드러낸다. 2023년 기준 자가가구 평균 거주 기간은 11.1년인 반면, 임차가구는 3.4년에 불과하다. 약 3.3배의 차이다.

지역별로도 큰 차이를 보인다. 도 지역 평균 거주 기간이 10.0년인 반면, 수도권은 6.1년으로 가장 짧다. 수도권 거주자들이 더 자주 이사하며 주거 불안정에 노출되어 있다는 의미다. 생애 최초 주택 마련에 소요되는 기간 역시 2019년 6.9년에서 2020년 7.7년으로 증가했고, 서울의 연소득 대비 주택가격 비율(PIR)은 13.9배에 달한다. 서울 거주자가 소득 전액을 모아도 약 14년이 걸린다는 뜻이다.

세대 간 주거 양극화가 가장 심각한 문제다

한국 주택시장의 가장 두드러진 구조적 문제는 세대 간 자가보유 격차다. 2024년 주거실태조사 기준 특성가구별 자가점유율을 보면 그 심각성이 선명해진다.

| 가구 유형 | 2022년 | 2023년 | 2024년 | 변동 |

|---|---|---|---|---|

| 전체 일반가구 | 57.5% | 57.4% | 58.4% | +1.0%p |

| 청년가구(19-34세) | 13.2% | 14.6% | 12.2% | -2.4%p |

| 신혼부부 가구 | — | 46.4% | 43.9% | -2.5%p |

| 고령가구(65세 이상) | 75.0% | — | 75.9% | 상승 |

전체 자가점유율이 상승하는 와중에 청년과 신혼부부의 자가점유율은 오히려 하락하고 있다. 청년가구의 82.6%가 임차 거주 상태이며, 최저주거기준 미달 비율은 8.2%로 일반가구(3.8%)의 2배를 넘는다. 주택소유 통계에서도 40대 이하 주택소유자는 3년째 감소 추세(30세 미만 -8.6%, 40대 -1.8%)인 반면, 50대 이상은 모두 증가(80세 이상 +10.3%, 70대 +6.8%)하고 있다.

소득 격차 역시 주거 양극화를 심화시킨다. 2025년 가계금융복지조사에 따르면 소득 상위 20%(5분위)의 평균 자산은 13억 3,651만 원으로 하위 20%(1분위)의 1억 5,913만 원 대비 8.4배에 달한다. 상위 10%가 전체 순자산의 46.1%를 점유하고, 하위 50%는 9.1%에 불과하다. 소득 상위층의 아파트 거주율이 76.8%인 반면 하위층은 33.2%에 그쳐, 주거 유형에서도 계층 분리가 뚜렷하다.

아파트 공화국의 완성과 단독주택의 퇴장

한국의 주거 유형은 반세기 동안 극적으로 재편되었다. 1970년 전국 주택의 약 95%가 단독주택이었으나, 2023년에는 아파트가 53.1%(1,172만 가구)를 차지하며 명실상부한 '아파트 공화국'이 되었다. 단독주택은 같은 기간 28.4%로 위축되었고, 연립·다세대는 11.2%, 오피스텔 등 비주택 거처는 5.8%를 기록하고 있다.

총주택 수 기준 아파트 비율의 변화를 보면, 1990년 23%에서 2000년 47.8%로 단독주택을 추월한 뒤, 2022년 64.0%(1,226만 9천 호)까지 상승했다. 서울의 경우 더욱 극적인데, 1975년 단독주택이 83%였으나 2020년에는 아파트 59%, 다세대주택 26.1%, 단독주택 10.4%로 완전히 역전되었다. 이러한 추세는 1인 가구 증가로 소형 아파트·오피스텔 수요가 구조적으로 확대되면서 더욱 가속화될 전망이다.

전세 시대의 종말, 월세 시대의 개막

한국 특유의 전세 제도는 급속히 해체되고 있다. 전국 전월세 거래 중 월세 비중은 2020년 38.4%에서 2026년 1월 66.8%까지 치솟아 역대 최고치를 경신했다. 불과 6년 만에 전세 중심 시장이 월세 중심으로 완전히 뒤집힌 것이다.

| 연도 | 월세 비중 | 전세 비중 |

|---|---|---|

| 2020 | 38.4% | 61.6% |

| 2021 | 43.5% | 56.5% |

| 2022 | 52.0% | 48.0% |

| 2023 | 54.9% | 45.1% |

| 2024 | 57.6% | 42.4% |

| 2025 | 63.0% | 37.0% |

| 2026.1 | 66.8% | 33.2% |

주택 유형별로는 오피스텔 월세 비중이 73.2%로 가장 높고, 연립·다세대 60.8%, 아파트 45.4% 순이다. 서울 아파트 전세가율(매매가 대비 전세가 비율)은 2016-2017년 70%대에서 2026년 2월 50.61%까지 하락했으며, 강남구는 37.6%로 역대 최저를 기록했다. 이는 매매가격이 전세가격보다 훨씬 빠르게 상승했기 때문이다.

전세의 월세 전환을 촉발한 구조적 요인은 네 가지다. 2020년 임대차 2법 시행으로 전세 매물이 감소한 것, 기준금리 인상으로 전세대출 부담이 가중된 것(전세대출 3년 연속 감소), 빌라 전세사기 확산으로 비아파트 전세에 대한 불신이 커진 것, 그리고 1-2인 가구 증가로 소액 월세 선호가 확대된 것이다.

수도권과 지방, 두 개의 한국

자가점유율의 지역 격차는 사실상 '두 개의 주택시장'이 존재함을 보여준다. 2024년 기준 도 지역 자가점유율이 66.5%인 반면 수도권은 52.7%, 서울은 44.1%에 불과하다. 전남(72.1%)과 서울의 격차는 무려 28%p에 달한다.

수급 상황도 정반대다. 수도권에서는 2019-2024년 5년간 가구 수가 116만 증가하는 동안 주택은 95만 가구만 증가해 21만 가구의 구조적 부족이 발생했다. 서울 주택보급률은 93.6%(2023년)로 2009년 이후 최저이며, 2026년 서울 아파트 입주 물량은 전년 대비 47.6% 급감한 2만 4,462가구에 그친다. 반면 지방에서는 준공 후 미분양의 85.2%가 집중되어 있고, 전국 미분양 주택은 6만 6,510가구에 이른다.

주거 선호지도 변화하고 있다. 강남 3구 일극 체제에서 마용성(마포·용산·성동)이 신흥 고가 지역으로 부상했고, GTX-A 개통으로 동탄(전용 84㎡ 기준 5.7억→13.95억, 9년간 8.25억 상승)이 수도권 핵심 주거지로 자리잡았다. 경기도 내 인구 증가 상위 지역은 양주(+11.35%), 오산(+7.72%), 파주(+5.28%), 화성(+5.20%) 순으로, 모두 GTX·수도권 전철 연장 등 대규모 교통사업 수혜 지역이다.

인구 절벽 시대, 주택시장의 미래 방정식

한국의 총인구는 2020년 약 5,184만 명으로 정점을 찍었다. 2024년 말 65세 이상 고령인구가 처음으로 1,000만 명을 돌파(전 인구의 19.5%)했고, 생산연령인구(15-64세)는 28만 3천 명 감소했다. 통계청 장래가구추계에 따르면 총가구 수는 2041년 2,437만 가구에서 정점을 찍은 후 감소로 전환된다.

가구 구조의 변화는 더욱 극적이다. 1인 가구는 2024년 804만 가구(36.1%)에서 2052년 962만 가구(41.3%)로 증가하고, 평균 가구원 수는 2022년 2.26명에서 2052년 1.81명으로 줄어든다. 특히 1인 가구의 연령 구성이 바뀌는데, 2022년에는 30대 이하(36.6%)가 최다였으나 2052년에는 70대 이상(42.2%)이 최다가 된다. 고령자 가구(65세 이상)는 2022년 522만에서 2052년 1,178만 가구로 2.3배 이상 증가한다.

이러한 인구 구조 변화는 주택시장에 이중적 영향을 미칠 전망이다. 수도권은 인구 집중이 지속되어 2026-2030년 135만 호 공급에도 구조적 초과수요가 예상되는 반면, 지방은 빈집과 노후주택 문제가 심화된다. 고령화율 1%p 상승 시 노후주택 비율은 약 1.31%p, 빈집 비율은 약 0.66%p 상승하며, 2050년 고령화율 40% 도달 시 전국 빈집 비중이 24.5%에 이를 것으로 추정된다.

주택산업연구원은 2025년 수도권 매매·전세가격을 1-2% 내외 상승, 지방은 보합으로 전망했다. KB부동산 설문에서는 수도권 전문가 54%가 상승을, 비수도권 전문가 84%는 하락을 전망하여 지역 간 양극화가 더욱 심화될 것이라는 컨센서스가 형성되어 있다.

결론: 정책이 풀어야 할 세 가지 난제

한국 주택시장은 세 가지 구조적 과제에 직면해 있다. 첫째, 세대 간 주거 사다리의 붕괴다. 청년 자가점유율 12.2%는 고령가구 75.9%와의 격차가 좁혀지기는커녕 악화되고 있으며, 정부의 청년주택드림대출(최저 2%대 금리, 분양가 80% 지원)이나 신혼부부 우선공급 확대(20%→35%) 같은 정책이 이 격차를 유의미하게 줄일 수 있을지는 미지수다. 둘째, 수도권-지방의 이중구조 심화다. 서울 주택보급률 93.6% 대 지방 미분양 85% 집중이라는 수급 불균형은 인구 감소 시대에 더욱 극대화될 수밖에 없다. 셋째, 전세에서 월세로의 전환이 저소득·청년 가구의 주거비 부담을 구조적으로 높이고 있다는 점이다. 임차가구의 월소득 대비 월임대료(RIR)는 전국 15.8%, 수도권 18.4%에 달하며, 월세 비중 66.8%라는 수치는 이 부담이 앞으로 더 커질 수밖에 없음을 시사한다.

2025년 정부는 수도권 전역에 투기과열지구 지정(10·15 대책), 2주택 이상 추가 주담대 금지, 스트레스 DSR 금리 상향 등 강력한 수요 억제책과 함께, 2026-2030년 수도권 135만 호 공급이라는 양면 전략을 추진 중이다. 그러나 인구 구조의 변화라는 거대한 조류 앞에서, 단기 정책 효과를 넘어 1인 고령가구 급증, 소형 주택 수요 폭발, 지방 빈집 문제 같은 중장기 과제에 대한 구조적 대응이 가장 핵심적인 정책 과제가 될 것이다.

본 보고서의 통계는 통계청 인구주택총조사, 국토교통부 주거실태조사(2024년), 국가데이터처 주택소유통계(2024년), 한국은행·금감원 가계금융복지조사(2025년), KB금융지주경영연구소 보고서(2025년), 주택산업연구원 전망(2025년), 한국부동산원 실거래가 데이터 등 공식 기관 자료를 기반으로 작성되었다.

- Claude 작성.

'부동산' 카테고리의 다른 글

| 초고령사회 한국, 부동산 시장의 대전환이 시작됐다 (0) | 2026.03.26 |

|---|---|

| 신축 vs 기축, 아파트 vs 비아파트: 최근 5년 한국 주택시장의 공급·인센티브·청약 경쟁 판세 (0) | 2026.03.25 |

| 금리가 올라도 집값은 떨어지지 않았다 (0) | 2026.03.23 |

| 수도권 아파트 변곡점, 신호를 읽고 타이밍을 잡는 법 (0) | 2026.03.23 |

| 얼마나 올라야 매매가 전세를 이기는가 — 2026년 손익분기점 시뮬레이션 (0) | 2026.03.23 |